本稿では、保険会社のサービスサイトを起点とし、在留期間更新許可申請をAPIで完結させるモデルを提示する。

これまでの在留手続は、外国人本人が主体となり、申請書の作成や各種資料の収集を行う必要があった。

しかし本モデルでは、その大部分の作業が保険会社のサービスインフラに内包される。

フローの概要

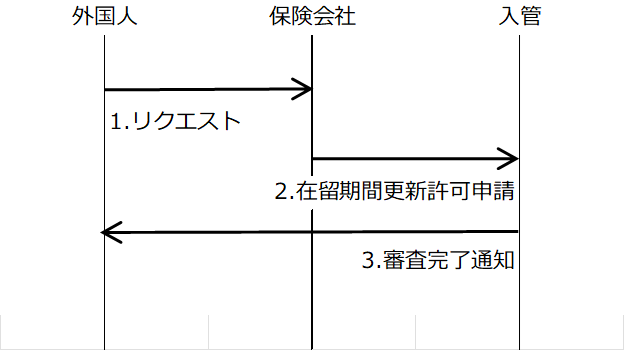

本モデルは、極めてシンプルな3ステップで構成される。

まず、外国人が保険会社のサービスサイト上で更新リクエストを行う。

次に、保険会社が在留申請手続APIを通じて、入管に対して在留期間更新許可申請を行う。

そして、審査完了後の通知は、入管から外国人本人へ直接なされる。

このように、申請主体は従来どおり外国人でありながら、実務的な手続は保険会社のシステムが代替する構造となっている。

外国人にとってのメリット

最大のメリットは、手続負担の劇的な軽減である。

従来必要であった申請書の記入や添付書類の準備は不要となり、

実質的には「更新リクエスト」を行うだけで手続が完結する。

さらに、在留期限の3か月前から、保険会社のサービスサイトを通じて更新リマインドメールが送信されるため、

更新忘れのリスクも排除される。

在留手続は、本来生活インフラの一部であるべきものであり、

本モデルはその方向性を具体化するものである。

保険会社にとってのメリット

保険会社にとっての最大のメリットは、増加する外国人顧客の獲得である。

日本における在留外国人は増加を続けており、この層に対する継続的な接点を持つことは、極めて重要な戦略的意味を持つ。

特に、医療保険や損害保険の分野においては、在留期間という時間軸と親和性が高く、十分な採算可能性が見込まれる。

一方で、生命保険については数理的な設計上の制約があるものの、他の保険商品においては、在留手続と結びついた新たなサービス設計が可能である。

本モデルのポイント

本モデルは、最も典型的なケース、すなわち「技術・人文知識・国際業務」における転職を伴わない在留期間更新を前提としている。

他のケース、例えば転職を伴う場合や在留資格変更を伴う場合には、行政書士を含めた別のフロー設計が必要となるため、これらは別途検討する。

また、本ケースにおいて重要な提出資料として、

「前年分の職員の給与所得の源泉徴収票等の法定調書合計表」がある。

この書類は雇用主しか準備できないため、保険会社(あるいは銀行を含む金融機関)の営業戦略としては、「外国人職員を雇用する企業」をターゲットとすることが合理的である。

具体的には、企業単位で保険・金融サービスを導入し、当該企業から法定調書合計表の写しを毎年提供してもらう仕組みを構築することで、外国人本人が準備する書類は、実質的に顔写真のみとなる。

在留カードやパスポート情報については、ユーザーによるアップロードを前提に、サービスサイト上で保管する。

(在留カードについては、将来的にマイナンバーカードとの統合により、読み取りアプリ経由での連携が想定される。)

バンカシュアランスとの接続

本モデルの本質は、単なる手続の簡素化ではない。金融と在留制度の統合という、新たなインフラの提示である。

銀行と保険会社が連携し、銀行窓販(バンカシュアランス)の枠組みの中で本サービスを提供することで、外国人に対する生活インフラとしてのサービスが一体化される。

口座開設、保険加入、在留手続が分断されるのではなく、一つのサービス体験として統合される。

これは、在留制度を「管理手続」から「社会インフラ」へと転換する試みである。

おわりに

在留外国人の生活は、雇用、金融、保険と密接に結びついている。にもかかわらず、これらの制度は依然として分断されている。

本稿で提示したモデルは、その分断を解消し、制度とテクノロジーを横断する一つの実装例である。

在留手続APIは、そのための起点にすぎない。

重要なのは、それをどのように社会インフラへと組み込むかである。

そしてそのとき、バンカシュアランスは、単なる販売チャネルではなく、次のステージに進むことになる。

※本投稿は、均衡共生モデルにおける目次を構成する章に位置付けています。